この記事の対象者

・学生 (大学生、就活生)

・転職を考えている方

・企業担当者 (財務・経理・法務・経営企画担当者を除く)

・用語の意味が気になる一般消費者、個人投資家

目次

子会社、連結子会社、関連会社、持分法適用会社とは?

子会社、連結子会社、関連会社、持分法適用会社、関係会社など、各会社種類の用語は何を示すのか説明します。

子会社

会社法では「議決権の過半数を有する会社」「経営を支配している会社」を子会社としている。支配の条件は法務省令で定められ、実質的に支配している会社が対象となる。支配は、事業方針や取引契約の決定権、融資率などでも判断が変わる。「支配」に関する詳細な定義は法令で確認できる。また用語として単純なため、世間一般的に利用されている用語だが、各シーンの「子会社」の定義が同一とは限らない。

子会社の定義

- 議決権を過半数(例: 50.01%)保有する会社

- 実質的に経営を支配している会社 (事業方針、取引契約、融資などの財務方針の決定権)

法令上の定義

会社法 2.3 「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう。」

会社法施行規則 3.1 「法第二条第三号に規定する法務省令で定めるものは、同号に規定する会社が他の会社等の財務及び事業の方針の決定を支配している場合における当該他の会社等とする。」

完全子会社

すべての発行済株式を保有している子会社(100%子会社)。完全子会社では他の株主を気にせず意思決定する事ができ、また他の株主に子会社の状況を把握されなくなるメリットもある。完全子会社の親会社は完全親会社である。連結決算を採用する企業では、基本的に完全子会社は連結子会社である。ただし重要性が低い完全子会社は「連結の範囲」から除外することもできる。

連結子会社

連結決算を採用する企業にて、連結財務諸表に合算される子会社。原則すべての子会社は「連結の範囲」に含まれる。ただし一部例外があり「連結子会社 = 子会社」とは言えない。「連結の範囲」は法令と会計基準の規定を元に「支配力基準」によって親会社が判断する。そして親会社の判断は監査法人によりチェックされる(公的機関は、税務と法令違反以外では判断しない)。また「連結の範囲、支配力基準」は会計基準によっても異なる。

連結子会社の定義

- 原則すべての子会社は連結の範囲に含まれる

- 連結の範囲の例外

・支配が一時的であると認められる企業

・連結することにより利害関係者の判断を著しく誤らせるおそれのある企業

・重要度が低い小規模な子会社

会計基準での定義

企業会計基準第22号「連結財務諸表に関する会計基準」(企業会計基準委員会) > 連結の範囲

連結財務諸表への合算イメージ

| 親会社 | 子会社 | 取引相殺分 | 連結財務 | |

|---|---|---|---|---|

| 売上高 | 50億 | 10億 | 1億 | 59億 |

| 営業利益 | 5億 | -1億 | 0億 | 4億 |

| 借入金 | 10億 | 5億 | 4億 | 11億 |

会計基準による連結の範囲の違い

| 日本会計 | IFRS(国際会計) | |

|---|---|---|

| 子会社・連結子会社の定義 | ・会社法、金融商品取引法 ・連結財務諸表に関する会計基準(企業会計基準委員会) | ・IFRS基準(IFRS財団、IASB) |

| 連結の範囲 | ・議決権が過半数、 支配状態にある子会社 ・重要性が低い子会社は連結除外があり得る | ・パワーとリターンにより支配状態と判断された子会社 ・子会社の連結除外の例外はない |

非連結子会社

連結決算を採用する企業にて、子会社のうち連結子会社ではない会社。「支配が一時的であると認められる企業」、「影響が低い等の理由で連結から除外された子会社」などが該当する。議決権が20~50%の非連結子会社は、持分法適用会社の一部である。

関連会社

子会社ではない会社で議決権20%以上、もしくは議決権15%以上で経営の方針決定に対して重要な影響を与える会社。重要な影響は、役員人事、融資、技術、取引などでありケースバイケース。「影響力基準」により影響力が判定される。

関連会社の定義

- 議決権20%以上

- 議決権15%以上で経営の方針決定に対して重要な影響を与える会社

※非子会社が対象

法令上の定義

会社計算規則 2.3 「会社が他の会社等の財務及び事業の方針の決定に対して重要な影響を与えることができる場合における当該他の会社等(子会社を除く。)をいう。」

持分法適用会社

持分法とは会計処理の手法であり、持分法分として投資会社(親会社)の財務諸表に反映される。連結子会社に該当しない会社(非連結子会社、関連会社)で、経営上重要な影響を与える会社は、基本的に持分法を適用しなければならない。持分法適用会社は、連結決算を採用する企業にて、20%~50%以下の非連結子会社と関連会社である。

関係会社

該当の会社に関係する会社。具体的には「親会社」、「子会社(連結子会社、非連結子会社)」、「関連会社(持分法適用会社含む)」、「該当の会社を関連会社としている別の会社」である。

連結子法人

連結納税制度で対象となる子会社。連結子会社と名称が似ているが別物である。

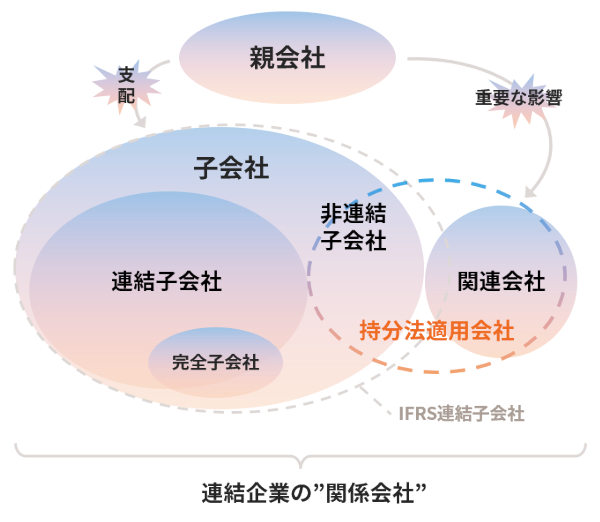

会社種類の関係図

連結子会社、非連結子会社、持分法適用会社、関連会社、完全子会社、関係会社などの会社種類の関係図です。

よくあるパターン

世間でありがちなパターンを紹介します。

子会社を持つ中小企業

中小企業では基本的に連結決算の義務が発生しないため、子会社は連結子会社ではありません。

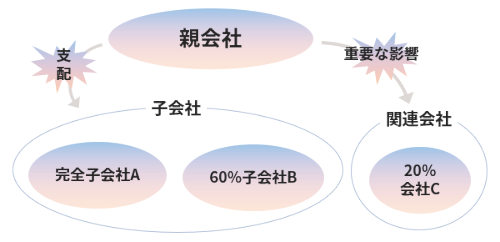

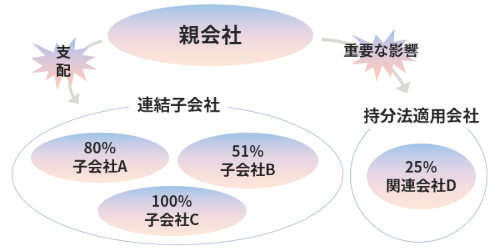

単純明快な連結企業

連結子会社、持分法適用会社が数社のわかりやすいパターンです。「子会社 = 連結子会社」となり、議決権の状況としても単純明快です。

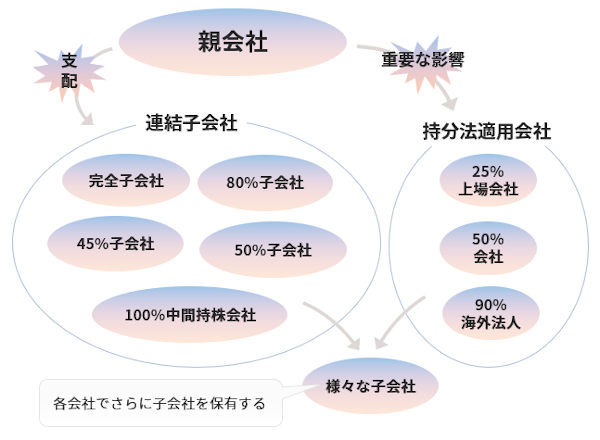

複雑な連結企業

買収が盛んな大企業は、連結企業の状況が複雑になりがちです。子会社にもさらに連結子会社が存在する場合や連結範囲の判断が難しい場合もあります。